Garanties ITT, IPT, PTIA : comprendre les clauses du contrat

Les garanties assurance emprunteur ITT, IPT et PTIA sont indispensables pour comprendre la protection offerte par un contrat d’assurance de prêt immobilier.

Lorsqu’une banque exige une assurance emprunteur, elle ne se contente pas d’un simple contrat : elle impose des garanties spécifiques permettant de couvrir l’emprunteur en cas de décès, d’invalidité ou d’incapacité de travail.

Parmi les clauses les plus importantes figurent :

- ITT (Incapacité Temporaire Totale)

- IPT (Invalidité Permanente Totale)

- PTIA (Perte Totale et Irréversible d’Autonomie)

Comprendre ces garanties est essentiel pour éviter les mauvaises surprises en cas de sinistre.

Dans cet article, nous vous expliquons clairement la signification de ces termes, leur fonctionnement, ainsi que les points de vigilance à connaître avant de signer.

Pourquoi les garanties de l’assurance emprunteur sont essentielles ?

L’assurance emprunteur protège :

✅ l’emprunteur

✅ la banque

✅ la famille

Elle garantit le remboursement du prêt si un événement grave survient.

Sans garanties solides, un accident de la vie peut conduire à :

- l’impossibilité de rembourser

- la saisie du bien immobilier

- des difficultés financières pour les proches

📌 Source officielle :

👉 https://www.service-public.fr/particuliers/vosdroits/F1911

Une assurance de prêt n’est pas qu’un tarif

Beaucoup d’emprunteurs comparent uniquement le prix.

Or, le plus important est la qualité des garanties.

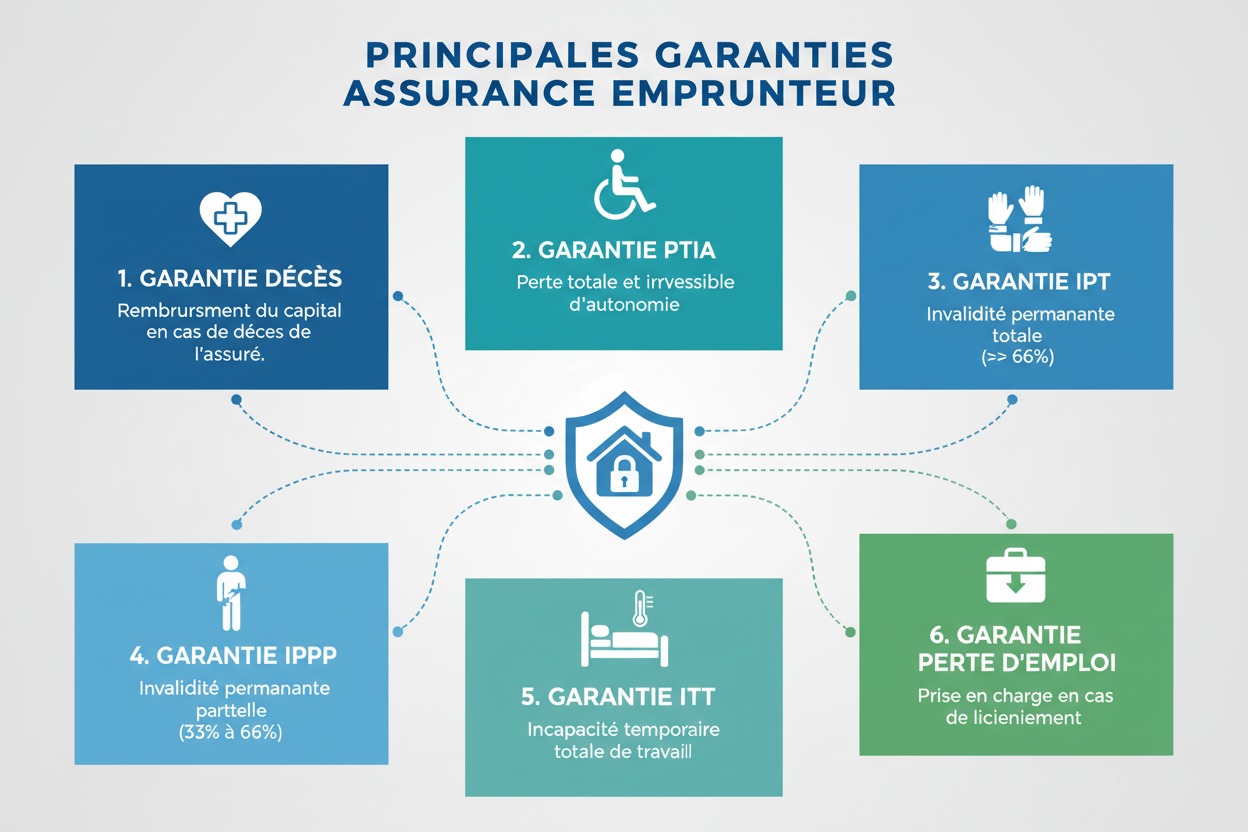

Quelles sont les principales garanties assurance emprunteur ?

Les contrats incluent généralement :

- décès

- PTIA

- IPT

- IPP

- ITT

- perte d’emploi (optionnelle)

Mais chaque garantie répond à des critères précis.

Garantie ITT : Incapacité Temporaire Totale

Définition de l’ITT

La garantie ITT couvre l’emprunteur lorsqu’il est temporairement incapable d’exercer son activité professionnelle.

Cela correspond par exemple à :

- un accident

- une maladie grave

- une opération chirurgicale avec arrêt prolongé

Pendant cette période, l’assurance peut prendre en charge :

✅ tout ou partie des mensualités

Conditions d’indemnisation

L’ITT dépend :

- de la durée de l’arrêt

- de la franchise

- du mode d’indemnisation

Franchise : un point clé

La franchise correspond au délai avant prise en charge.

Exemple :

- franchise 30 jours

- franchise 90 jours

Plus la franchise est longue, moins le contrat coûte… mais moins il protège.

ITT en prestation forfaitaire ou indemnitaire

- forfaitaire : mensualités remboursées intégralement

- indemnitaire : remboursement proportionnel aux revenus perdus

La prestation forfaitaire est souvent plus protectrice.

Garantie IPT : Invalidité Permanente Totale

Définition de l’IPT

L’IPT intervient lorsque l’emprunteur est reconnu invalide de manière permanente, avec un taux généralement supérieur à 66 %.

Cela signifie :

✅ incapacité définitive à travailler

Dans ce cas, l’assurance rembourse :

- les mensualités restantes

ou - le capital restant dû selon le contrat

Comment est évaluée l’invalidité ?

L’invalidité est mesurée par un médecin expert mandaté par l’assureur.

📌 Référence médicale et réglementaire :

👉 https://www.legifrance.gouv.fr

Profession exercée : un enjeu majeur

Certains contrats couvrent :

- l’incapacité à exercer SA profession

D’autres couvrent seulement : - l’incapacité à exercer TOUTE profession

👉 La première option est beaucoup plus favorable.

Garantie PTIA : Perte Totale et Irréversible d’Autonomie

Définition de la PTIA

La PTIA est l’une des garanties les plus graves.

Elle couvre les situations où l’assuré est :

- totalement dépendant

- incapable d’effectuer les actes essentiels de la vie quotidienne

- dans l’impossibilité permanente de travailler

Exemples :

- paralysie sévère

- maladie neurodégénérative avancée

- accident entraînant une dépendance totale

Prise en charge du capital

En cas de PTIA, l’assurance rembourse généralement :

✅ 100 % du capital restant dû

C’est donc une garantie incontournable.

Quelle différence entre ITT, IPT et PTIA ?

| Garantie | Situation | Durée | Prise en charge |

|---|---|---|---|

| ITT | arrêt temporaire | limitée | mensualités |

| IPT | invalidité permanente > 66% | définitive | capital ou mensualités |

| PTIA | dépendance totale | définitive | capital restant dû |

Les clauses importantes à vérifier dans un contrat

Les exclusions

Les assureurs excluent parfois :

- sports dangereux

- maladies préexistantes

- troubles psychiques

- professions à risque

La quotité assurée

Pour un couple :

- 50/50

- 100/100

- 70/30

Une quotité insuffisante peut laisser une partie du prêt non couverte.

Les délais de carence

Période pendant laquelle la garantie ne fonctionne pas.

Comment choisir les meilleures garanties assurance emprunteur ?

✅ comparer plusieurs contrats

✅ vérifier l’équivalence bancaire

✅ privilégier les contrats forfaitaires

✅ lire attentivement exclusions et franchises

✅ profiter de la loi Lemoine pour changer d’assurance à tout moment

📌 ACPR (organisme de contrôle) :

👉 https://acpr.banque-france.fr/

À découvrir sur Credit-Assurance.fr :

Conclusion

Les garanties ITT, IPT et PTIA sont les piliers d’un bon contrat.

Comprendre ces clauses permet de :

✅ choisir une assurance réellement protectrice

✅ éviter les exclusions cachées

✅ sécuriser son crédit en cas de coup dur

La comparaison reste la meilleure solution pour obtenir les meilleures garanties assurance emprunteur en 2026.

Share this content: