Assurance emprunteur et assurances de crédit : le guide complet pour bien choisir la meilleure couverture

L’accès au crédit est aujourd’hui indissociable de la notion d’assurance. Qu’il s’agisse d’un projet immobilier, d’un crédit à la consommation ou de l’achat d’un véhicule, les établissements prêteurs exigent presque systématiquement une couverture adaptée. Pourtant, beaucoup d’emprunteurs souscrivent encore leur assurance sans réellement comprendre ce qu’elle couvre, combien elle coûte, ni surtout s’ils peuvent faire mieux.

Dans cet article complet, nous allons explorer en profondeur l’assurance emprunteur, l’assurance prêt immobilier, l’assurance crédit conso, ainsi que les garanties essentielles comme l’assurance décès invalidité prêt ou l’assurance perte d’emploi crédit. Nous verrons aussi comment utiliser un simulateur assurance emprunteur, comparer les offres grâce à un comparatif assurance emprunteur, demander un devis assurance prêt immobilier, et enfin identifier la meilleure assurance crédit selon ton profil.

1. Comprendre l’assurance emprunteur : un pilier du crédit

1.1 Qu’est-ce que l’assurance emprunteur ?

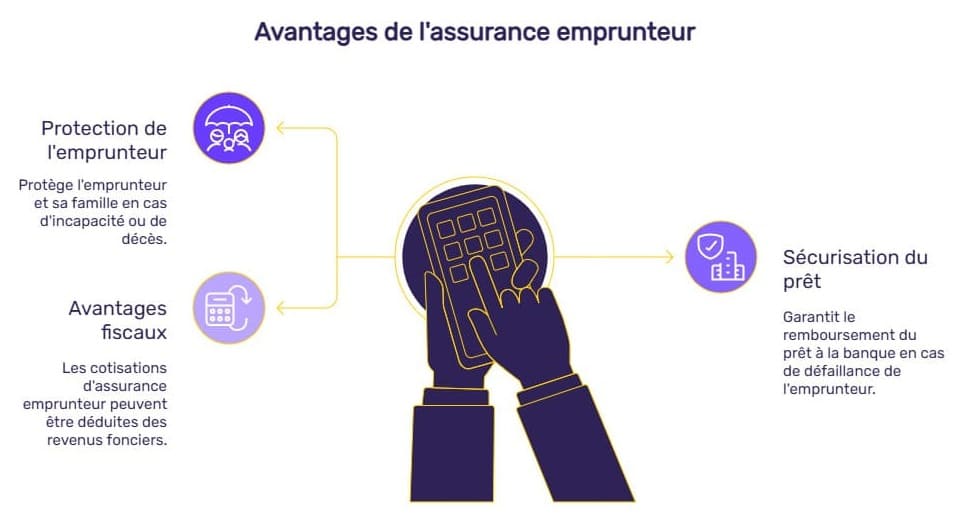

L’assurance emprunteur est un contrat qui protège à la fois l’emprunteur et la banque en cas d’aléas de la vie. Elle intervient lorsque l’emprunteur n’est plus en mesure de rembourser son prêt suite à un événement grave : décès, invalidité, incapacité de travail ou perte d’emploi.

Contrairement à une idée reçue, cette assurance n’est pas légalement obligatoire. En revanche, elle est exigée par les banques dans la quasi-totalité des cas, notamment pour un prêt immobilier ou un crédit important.

1.2 Pourquoi les banques exigent une assurance ?

Pour la banque, le crédit est un risque. L’assurance permet de sécuriser le remboursement du capital restant dû, même en cas de coup dur. Pour l’emprunteur, c’est une protection financière majeure pour lui-même et sa famille.

2. Assurance prêt immobilier : incontournable pour devenir propriétaire

2.1 Le rôle central de l’assurance prêt immobilier

L’assurance prêt immobilier est sans doute la forme d’assurance emprunteur la plus connue. Elle accompagne un engagement financier long, souvent sur 20 à 25 ans, voire plus.

Elle garantit le remboursement du prêt immobilier en cas de :

- décès

- invalidité permanente totale ou partielle

- incapacité temporaire de travail

- parfois perte d’emploi

2.2 Assurance groupe ou assurance individuelle ?

Les banques proposent généralement leur assurance groupe, intégrée à l’offre de prêt. Simple, mais souvent plus chère et moins personnalisée.

L’alternative est l’assurance individuelle (ou délégation d’assurance) qui permet de :

- réduire le coût global du crédit

- bénéficier de garanties mieux adaptées

- économiser plusieurs milliers d’euros sur la durée du prêt

👉 C’est ici qu’un comparatif assurance emprunteur devient indispensable.

3. Assurance crédit conso : une protection souvent sous-estimée

3.1 À quoi sert l’assurance crédit conso ?

L’assurance crédit conso couvre les prêts à la consommation : crédit personnel, crédit renouvelable, financement de travaux ou d’équipements.

Bien que les montants soient plus faibles qu’un prêt immobilier, le risque est réel. En cas d’imprévu, les mensualités peuvent rapidement devenir un poids.

3.2 Garanties courantes

Une assurance crédit conso inclut généralement :

- assurance décès invalidité prêt

- incapacité temporaire de travail

- parfois assurance perte d’emploi crédit

Elle permet de préserver son budget et d’éviter le surendettement.

4. Assurance décès invalidité prêt : la base de toute couverture

4.1 Une garantie essentielle

L’assurance décès invalidité prêt est la garantie socle de toute assurance emprunteur. En cas de décès, l’assurance rembourse le capital restant dû à la banque.

En cas d’invalidité lourde, elle peut prendre en charge tout ou partie des mensualités selon le taux de couverture.

4.2 Quotité et répartition

Pour un couple, la quotité est un élément clé :

- 100 % sur une seule tête

- ou 50 % / 50 %

- ou 70 % / 30 %

Un bon simulateur assurance emprunteur permet d’optimiser cette répartition.

5. Assurance perte d’emploi crédit : une garantie stratégique mais optionnelle

5.1 Comment fonctionne l’assurance perte d’emploi ?

L’assurance perte d’emploi crédit intervient en cas de licenciement involontaire. Elle prend en charge tout ou partie des mensualités pendant une période limitée.

5.2 Pour qui est-elle vraiment utile ?

Elle concerne surtout :

- les salariés en CDI

- les profils avec peu d’épargne de sécurité

- les crédits à mensualités élevées

Attention toutefois aux délais de carence et aux exclusions, souvent nombreuses.

6. Comparatif assurance emprunteur : pourquoi comparer est indispensable

6.1 Les écarts de prix sont énormes

Deux assurances offrant des garanties équivalentes peuvent afficher un écart de coût de 30 à 60 %. Sur un prêt immobilier, cela représente parfois 10 000 à 20 000 € d’économies.

6.2 Ce qu’un bon comparatif doit analyser

Un comparatif assurance emprunteur sérieux prend en compte :

- le taux d’assurance

- les garanties incluses

- les exclusions

- les franchises

- les délais de carence

- l’âge et le profil de l’emprunteur

7. Devis assurance prêt immobilier : étape clé avant de s’engager

7.1 Pourquoi demander plusieurs devis ?

Un devis assurance prêt immobilier permet de visualiser clairement :

- le coût mensuel

- le coût total sur la durée du prêt

- le niveau réel de protection

Comparer plusieurs devis est le seul moyen d’identifier la meilleure option.

7.2 Devis en ligne : rapide et efficace

Aujourd’hui, il est possible d’obtenir un devis en quelques minutes, sans engagement. C’est un levier puissant pour reprendre le contrôle sur son crédit.

8. Simulateur assurance emprunteur : anticiper pour mieux décider

8.1 À quoi sert un simulateur ?

Un simulateur assurance emprunteur permet d’estimer :

- le coût de l’assurance selon l’âge

- l’impact des garanties

- les économies potentielles via une délégation

8.2 Un outil indispensable pour optimiser son crédit

Grâce à la simulation, l’emprunteur peut ajuster :

- la quotité

- le niveau de couverture

- la durée

9. Assurance prêt auto : protéger son financement automobile

9.1 Pourquoi assurer un prêt auto ?

L’assurance prêt auto protège un crédit souvent souscrit sur une durée plus courte, mais qui peut impacter fortement le budget en cas d’imprévu.

9.2 Garanties principales

Elle inclut généralement :

- assurance décès invalidité prêt

- incapacité temporaire

- parfois perte d’emploi

10. Meilleure assurance crédit : comment la reconnaître ?

10.1 Il n’existe pas une assurance universelle

La meilleure assurance crédit dépend toujours du profil :

- âge

- état de santé

- profession

- type de crédit

- durée et montant

10.2 Les critères d’une bonne assurance

La meilleure assurance crédit est celle qui offre :

- des garanties solides

- un tarif compétitif

- une transparence totale

- un service client réactif

Conclusion : reprendre le contrôle de son assurance de crédit

L’assurance n’est pas un simple accessoire du crédit, c’est un levier financier majeur. Que ce soit pour une assurance emprunteur, une assurance prêt immobilier, une assurance crédit conso ou une assurance prêt auto, prendre le temps de comparer, simuler et demander des devis peut faire toute la différence.

Grâce à un comparatif assurance emprunteur, un simulateur assurance emprunteur et un devis assurance prêt immobilier, chaque emprunteur peut aujourd’hui accéder à la meilleure assurance crédit, au meilleur prix, sans sacrifier sa sécurité.

Explorez nos autres guides complets sur les assurances

Pour mieux comprendre toutes les solutions disponibles et choisir une couverture adaptée à vos besoins, nous vous recommandons également de consulter nos dossiers thématiques.

Chaque catégorie regroupe des conseils pratiques, des comparatifs et des informations fiables pour protéger vos biens, votre activité et votre avenir.

- 🏠 Assurances biens matériels : découvrez nos guides sur l’assurance habitation, auto, moto et la protection de vos équipements essentiels. 👉 Accéder aux assurances des biens matériels

- 🏢 Assurances entreprises et professionnels : tout ce qu’il faut savoir sur la RC Pro, l’assurance flotte automobile, les locaux commerciaux et les garanties pour les sociétés. 👉 Voir nos assurances pour les pros

- 💰 Épargne et assurances financières : préparez votre avenir grâce à l’assurance vie, la retraite PER, la prévoyance et les solutions patrimoniales. 👉 Consulter nos guides épargne et finance

- ✅ Assurances du quotidien : retrouvez nos articles sur la mutuelle santé, l’assurance scolaire, voyage et toutes les protections indispensables au quotidien. 👉 Découvrir les assurances du quotidien

Ces ressources vous aideront à comparer les meilleures options et à sécuriser efficacement votre situation personnelle ou professionnelle.

Share this content: