Assurance emprunteur obligatoire ou facultative : ce que dit la loi

L’ Assurance emprunteur obligatoire est une question essentielle lors de la souscription d’un crédit immobilier ou professionnel : est-elle réellement imposée par la loi ou simplement exigée par les banques ?

Beaucoup d’emprunteurs pensent qu’il s’agit d’une obligation légale. Pourtant, en France, aucune loi n’impose directement l’assurance emprunteur, même si les établissements prêteurs la demandent presque toujours.

Beaucoup d’emprunteurs pensent qu’il s’agit d’une obligation légale, alors qu’en réalité la situation est plus nuancée. En France, aucune loi n’impose directement l’assurance emprunteur, mais les banques la demandent presque toujours pour accorder un financement.

👉 l’ Assurance emprunteur est-elle obligatoire ou facultative ?

Beaucoup d’emprunteurs pensent qu’il s’agit d’une obligation légale imposée par l’État. Pourtant, la réalité est plus nuancée.

En France, aucune loi n’impose directement la souscription d’une assurance emprunteur. Cependant, dans les faits, les banques la demandent presque toujours avant d’accorder un financement.

Cet article complet vous explique :

- ce que dit réellement la loi

- pourquoi les banques exigent une assurance emprunteur

- quelles sont vos obligations et vos droits

- comment choisir ou changer d’assurance pour économiser

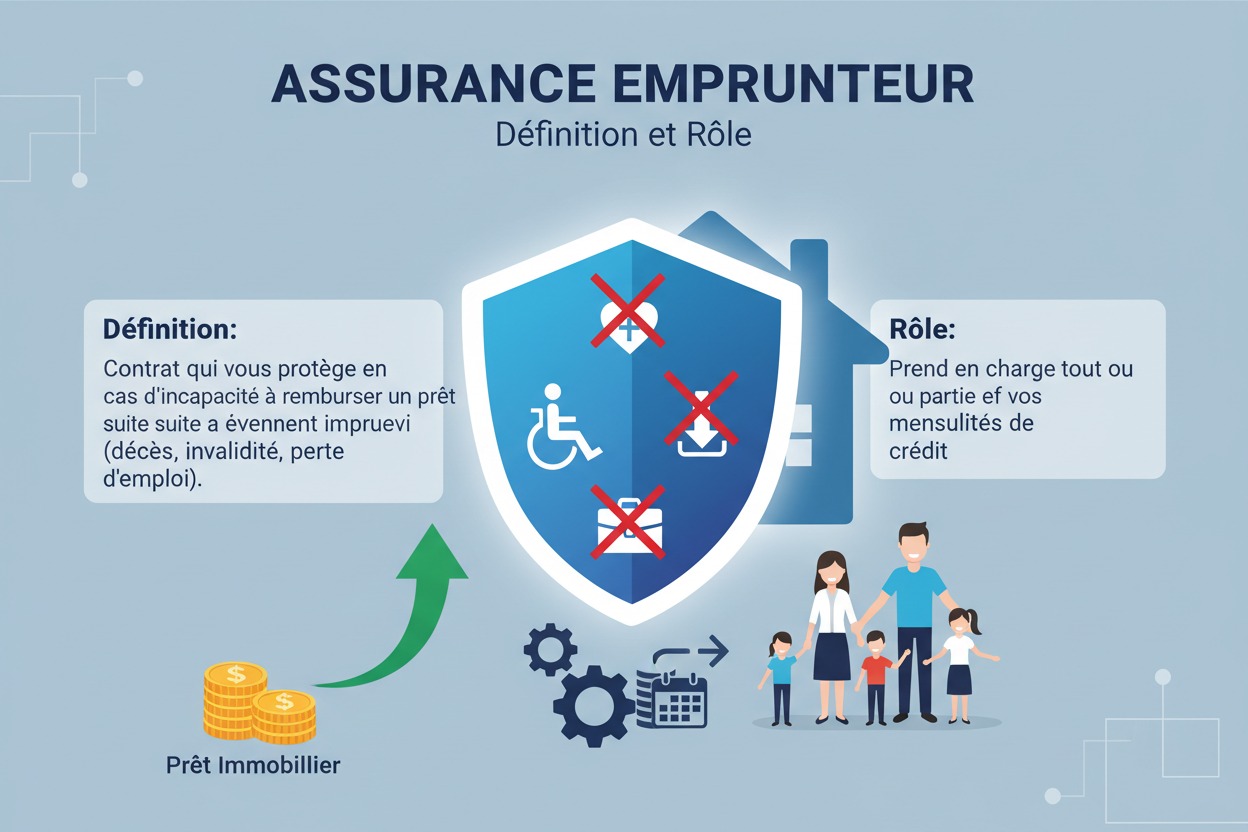

Assurance emprunteur : définition et rôle

L’assurance emprunteur est un contrat qui garantit le remboursement d’un crédit en cas d’événements imprévus affectant l’emprunteur.

Elle protège :

✅ l’emprunteur

✅ la banque prêteuse

✅ la famille (en cas de décès ou d’invalidité)

En cas de sinistre, l’assurance prend en charge tout ou partie des mensualités ou du capital restant dû.

Pourquoi l’assurance emprunteur existe ?

Un crédit immobilier peut durer 15, 20 ou 25 ans. Durant cette période, il peut arriver :

- un accident

- une maladie grave

- une incapacité de travail

- un décès

Sans assurance, la banque risque de ne jamais récupérer l’argent prêté.

L’assurance emprunteur est-elle obligatoire selon la loi ?

C’est la question centrale.

➡️ Non : la loi française n’impose pas directement l’assurance emprunteur.

Contrairement à l’assurance auto ou habitation, aucun texte ne rend légalement obligatoire l’assurance de prêt.

H3 : Aucun article du Code des assurances ne l’impose

En France, la souscription reste théoriquement facultative.

Cela signifie qu’un emprunteur pourrait demander un prêt sans assurance.

Mais…

Pourquoi les banques exigent-elles presque toujours une assurance ?

Même si la loi ne l’impose pas, les banques ont le droit d’exiger des garanties pour se protéger.

Une exigence contractuelle, pas légale

Dans 99 % des cas :

- la banque impose une assurance emprunteur

- sans assurance, le crédit est refusé

Ce n’est donc pas une obligation légale, mais une condition imposée par le prêteur.

Une protection pour la banque et pour l’emprunteur

L’assurance est un filet de sécurité.

Exemple :

- Vous empruntez 250 000 € sur 20 ans

- Après 5 ans, vous êtes en invalidité permanente

Sans assurance, vous devez continuer à rembourser.

Avec assurance, le contrat prend le relais.

Assurance emprunteur obligatoire dans quels cas ?

Même si elle n’est pas imposée par la loi, elle est pratiquement indispensable dans certaines situations.

Crédit immobilier

Pour un achat de résidence principale ou investissement locatif, les banques demandent presque systématiquement :

- garantie décès

- invalidité

- incapacité de travail

Prêt professionnel

Les entrepreneurs et dirigeants souscrivant des prêts pour financer leur activité sont aussi concernés.

Dans certains secteurs (transport, BTP), les exigences sont renforcées.

Crédit avec co-emprunteur

Lorsque deux personnes empruntent ensemble, la banque exige souvent une couverture à 100 % minimum.

Assurance emprunteur facultative dans quels cas ?

Dans certains cas limités, l’assurance peut être facultative.

Crédit à la consommation de faible montant

Pour un prêt personnel de quelques milliers d’euros :

- l’assurance est proposée

- mais rarement obligatoire

Emprunteur disposant d’un patrimoine important

Une banque peut accepter d’autres garanties :

- hypothèque

- caution bancaire

- nantissement

Mais cela reste rare.

Les garanties exigées par les banques

L’assurance emprunteur repose sur plusieurs garanties principales.

Garantie décès

En cas de décès, l’assurance rembourse le capital restant dû.

C’est la garantie minimale exigée.

Garantie PTIA

PTIA = Perte Totale et Irréversible d’Autonomie.

Elle couvre les cas extrêmes de dépendance totale.

Garantie IPT / IPP

- IPT : Invalidité Permanente Totale

- IPP : Invalidité Permanente Partielle

Ces garanties interviennent si l’emprunteur ne peut plus travailler durablement.

Garantie ITT

ITT = Incapacité Temporaire Totale de travail.

En cas d’arrêt maladie prolongé, l’assurance peut prendre en charge les mensualités.

Garantie perte d’emploi (optionnelle)

Proposée mais rarement imposée.

Banque ou assurance externe : avez-vous le choix ?

Oui.

Depuis plusieurs années, la loi protège les emprunteurs.

Vous n’êtes plus obligé de prendre le contrat groupe proposé par la banque.

La délégation d’assurance emprunteur

Vous pouvez choisir une assurance extérieure, souvent :

✅ moins chère

✅ mieux adaptée

✅ plus protectrice

C’est un droit légal.

Les lois qui encadrent l’assurance emprunteur

Loi Lagarde (2010)

Elle permet de choisir une assurance externe dès la souscription du prêt.

Loi Hamon (2014)

Elle autorise le changement d’assurance pendant la première année.

Amendement Bourquin (2018)

Il permet de résilier chaque année à la date anniversaire.

Loi Lemoine (2022)

Révolution majeure :

✅ changement possible à tout moment

✅ suppression du questionnaire médical sous conditions

Questionnaire médical : est-il obligatoire ?

Cela dépend du montant et de l’âge.

Depuis la loi Lemoine :

- prêt ≤ 200 000 €

- fin avant 60 ans

➡️ pas de questionnaire médical exigé.

Que risque-t-on sans assurance emprunteur ?

Même si elle est théoriquement facultative, refuser l’assurance peut entraîner :

- refus de prêt

- conditions plus strictes

- taux plus élevé

Et surtout :

- aucun filet de sécurité en cas de coup dur

Comment économiser sur son assurance emprunteur ?

L’assurance représente jusqu’à 30 % du coût total du crédit.

Comparer permet d’économiser plusieurs milliers d’euros.

Conseils :

✅ faire jouer la concurrence

✅ demander une délégation

✅ changer grâce à la loi Lemoine

✅ vérifier garanties et exclusions

L’assurance emprunteur n’est pas imposée par la loi, mais elle est devenue incontournable car exigée par les banques pour sécuriser un crédit immobilier ou professionnel.

Grâce aux lois récentes, notamment la loi Lemoine, les emprunteurs disposent désormais de droits importants :

- choisir librement leur assurance

- changer à tout moment

- économiser fortement

À découvrir sur Credit-Assurance.fr :

Sources officielles à consulter :

Share this content: