Comment choisir la meilleure assurance emprunteur en 2026 ?

Choisir la meilleure assurance emprunteur en 2026 est devenu indispensable pour protéger son crédit immobilier tout en réduisant le coût global de son emprunt.

Avec l’évolution des lois comme la loi Lemoine et la possibilité de changer d’assurance à tout moment, les emprunteurs disposent aujourd’hui de plus de liberté pour comparer garanties, tarifs et exclusions afin de sélectionner l’offre la plus avantageuse.

Mais face à la multitude d’offres disponibles, une question demeure :

👉 Comment identifier la meilleure assurance emprunteur en 2026, celle qui protège réellement votre projet tout en limitant son coût ?

Dans ce guide complet, vous découvrirez :

- les garanties essentielles

- les critères de comparaison

- les exclusions à éviter

- les astuces pour réduire votre prime

- les meilleures pratiques pour choisir en toute sécurité

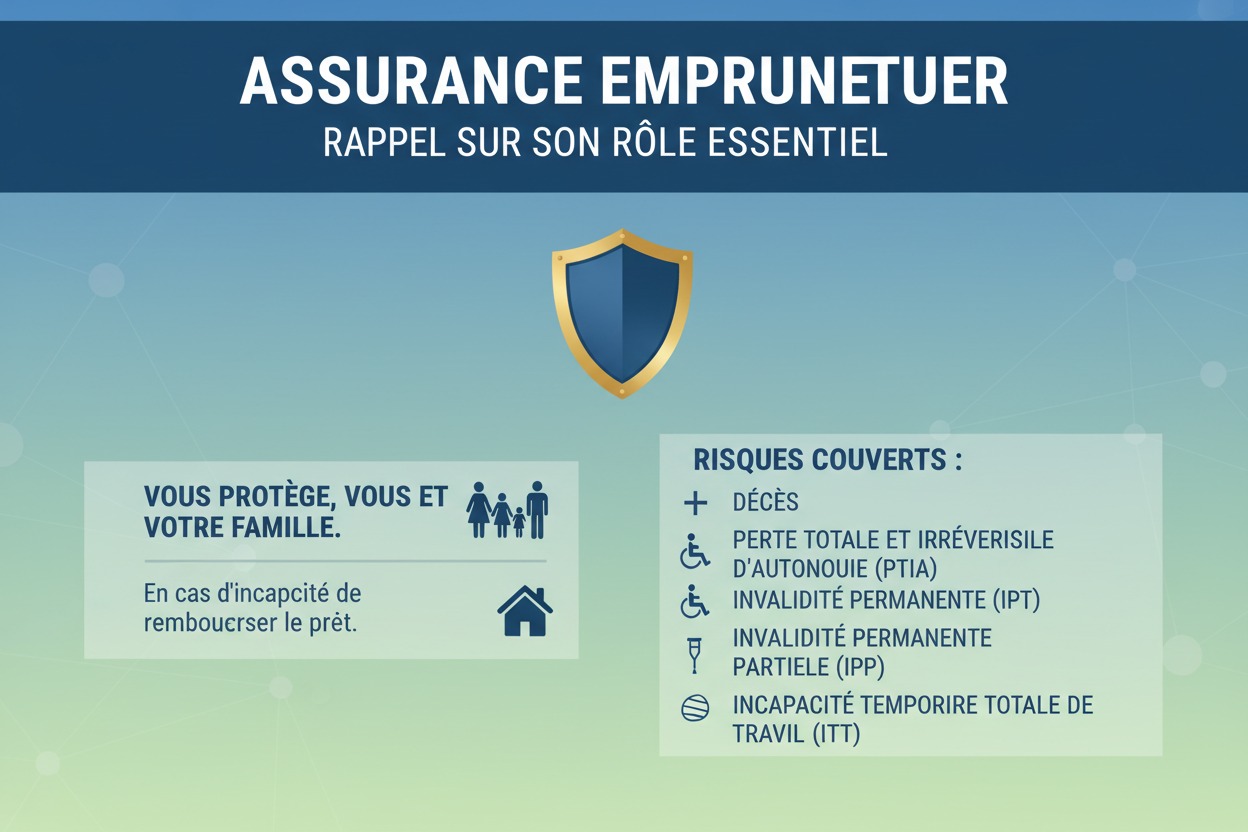

Assurance emprunteur : rappel sur son rôle essentiel

L’assurance emprunteur est un contrat qui garantit le remboursement du prêt en cas de situation grave empêchant l’emprunteur de continuer à payer.

Elle couvre notamment :

- le décès

- l’invalidité

- l’incapacité de travail

- parfois la perte d’emploi

Même si elle n’est pas obligatoire légalement, elle est quasi systématiquement exigée par les banques.

📌 Pour une définition officielle, vous pouvez consulter la fiche Service Public :

👉 https://www.service-public.fr/particuliers/vosdroits/F1911

Pourquoi elle impacte fortement le coût du crédit ?

Beaucoup d’emprunteurs l’ignorent, mais le coût de l’assurance peut représenter jusqu’à :

✅ 25 à 35 % du coût total d’un prêt immobilier

Ainsi, choisir la meilleure assurance emprunteur peut permettre d’économiser plusieurs milliers d’euros.

Qu’est-ce que la meilleure assurance emprunteur en 2026 ?

La meilleure assurance emprunteur n’est pas forcément la moins chère.

C’est celle qui offre le meilleur équilibre entre :

- protection complète

- exclusions limitées

- tarif compétitif

- flexibilité de changement

Une notion personnalisée selon votre profil

La meilleure assurance dépend de critères comme :

- âge

- état de santé

- profession

- type de projet

- durée du crédit

Un indépendant ou un transporteur, par exemple, devra vérifier les exclusions professionnelles plus attentivement.

Les garanties indispensables à vérifier avant de signer

Garantie décès

C’est la garantie minimale exigée.

En cas de décès, l’assurance rembourse le capital restant dû, évitant ainsi que la dette repose sur la famille.

PTIA (Perte Totale et Irréversible d’Autonomie)

Cette garantie couvre la perte totale d’autonomie, souvent équivalente à une invalidité grave.

Elle est quasiment toujours incluse dans les contrats bancaires.

Invalidité Permanente Totale (IPT)

Elle intervient lorsque l’emprunteur est définitivement incapable de travailler.

C’est une garantie essentielle pour les actifs.

Invalidité Permanente Partielle (IPP)

Souvent sous-estimée, elle couvre les invalidités partielles.

Certaines assurances low-cost ne la proposent pas : attention.

Incapacité Temporaire Totale de Travail (ITT)

Elle prend en charge les mensualités en cas d’arrêt prolongé (maladie, accident).

C’est une garantie clé pour les salariés et indépendants.

Garantie perte d’emploi (optionnelle)

Rarement obligatoire, elle peut être utile mais coûte cher.

Elle est généralement réservée aux emprunteurs salariés en CDI.

Banque ou délégation : quelle option choisir en 2026 ?

L’assurance groupe bancaire

Proposée automatiquement par la banque :

✅ simplicité

❌ coût élevé

❌ garanties standardisées

Elle repose sur une mutualisation : tout le monde paie presque le même tarif.

La délégation d’assurance emprunteur

La délégation consiste à souscrire une assurance externe auprès d’un assureur indépendant.

Avantages :

✅ tarif personnalisé

✅ souvent 30 à 60 % moins cher

✅ meilleures garanties

Depuis la loi Lagarde, c’est un droit.

📌 Référence officielle :

👉 https://www.legifrance.gouv.fr

Loi Lemoine : un tournant majeur pour les emprunteurs en 2026

La loi Lemoine, entrée en vigueur en 2022, permet :

✅ changer d’assurance à tout moment

✅ suppression du questionnaire médical dans certains cas

✅ accès facilité à l’assurance

Texte officiel :

👉 https://www.legifrance.gouv.fr/jorf/id/JORFTEXT000045379731

Résiliation immédiate et gratuite

En 2026, vous pouvez remplacer votre contrat bancaire dès que vous trouvez une meilleure assurance emprunteur, sans attendre la date anniversaire.

Combien coûte une assurance emprunteur en 2026 ?

Le tarif dépend de plusieurs facteurs :

- âge

- santé

- montant emprunté

- durée

- métier

- fumeur ou non

H3 : Exemple chiffré

Prêt immobilier : 250 000 € sur 20 ans

| Offre | Taux assurance | Coût total |

|---|---|---|

| Banque | 0,35 % | 17 500 € |

| Délégation | 0,12 % | 6 000 € |

➡️ Économie possible : 11 500 €

Les exclusions à surveiller absolument

Une assurance peu chère peut cacher des exclusions importantes.

Exclusions médicales

Certaines pathologies peuvent être exclues ou majorées :

- diabète

- hypertension

- cancer

- troubles psychiques

Exclusions professionnelles

Certains métiers sont jugés à risque :

- transport routier

- BTP

- forces de sécurité

- travail en hauteur

Sports dangereux

Exclusions fréquentes :

- ski hors-piste

- plongée

- sports mécaniques

Comment comparer efficacement les offres ?

1. Le TAEA

Le Taux Annuel Effectif d’Assurance est l’indicateur officiel.

C’est l’outil numéro 1 pour comparer.

2. L’équivalence des garanties

La banque ne peut refuser un contrat externe que si les garanties ne sont pas équivalentes.

📌 Autorité de contrôle : ACPR

👉 https://acpr.banque-france.fr/

3. Les franchises et délais de carence

Une assurance peut être moins chère car elle rembourse plus tard.

Exemple :

- franchise 90 jours

- franchise 30 jours

Impact majeur en cas d’arrêt de travail.

4. La quotité assurée

Pour un couple :

- 100/100 = protection maximale

- 50/50 = moins cher mais plus risqué

Erreurs fréquentes à éviter

❌ choisir uniquement le prix

❌ ignorer les exclusions

❌ déclarer incorrectement sa santé

❌ sous-assurer un co-emprunteur

Conseils pour obtenir la meilleure assurance emprunteur en 2026

✅ faire plusieurs devis

✅ privilégier la délégation

✅ vérifier les exclusions

✅ utiliser un comparateur fiable

✅ changer grâce à la loi Lemoine

À lire aussi sur Credit-Assurance.fr :

Conclusion

En 2026, choisir la meilleure assurance emprunteur n’a jamais été aussi important.

Grâce à la loi Lemoine, vous pouvez :

- changer librement

- économiser fortement

- mieux protéger votre projet

Comparer garanties, exclusions et coût réel est la clé pour faire le bon choix.

Share this content: